Viager libre : fonctionnement, avantages et risques (guide complet)

Le viager intrigue autant qu'il inquiète. Et dans la famille du viager, le viager libre reste le grand méconnu : il pèse de l'ordre de 10 à 15 % des ventes en viager, loin derrière le viager occupé.

Pourtant, pour qui aborde l'achat par son projet — habiter tout de suite, louer, investir sans crédit classique — c'est souvent la formule la plus lisible. Voici, sans jargon, comment il fonctionne, ce qu'il rapporte, et les risques à connaître avant de se lancer.

Qu'est-ce que le viager libre ?

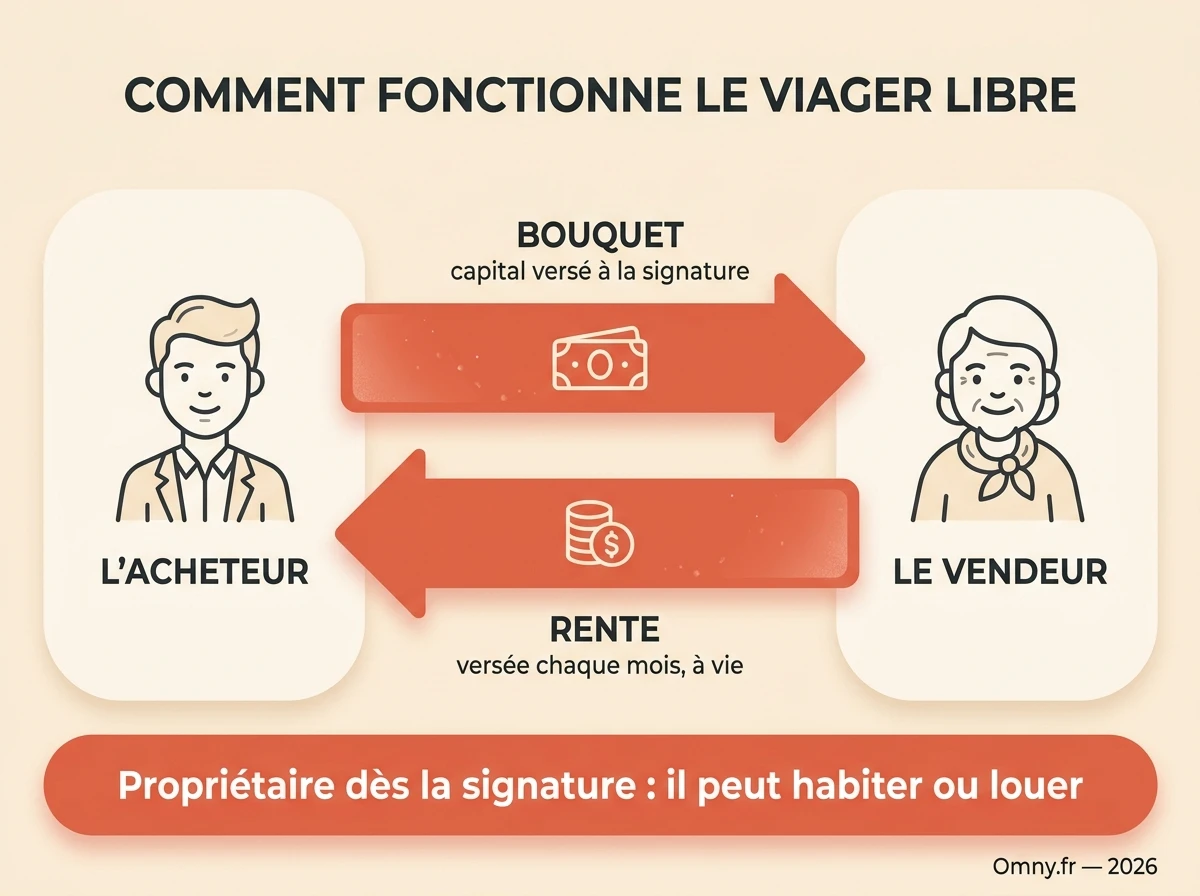

Le viager est une vente immobilière un peu particulière : l'acheteur (le débirentier) verse au vendeur (le crédirentier) un capital de départ appelé bouquet, puis une rente régulière jusqu'au décès du vendeur.

Dans un viager libre, le vendeur quitte le logement dès la signature. L'acheteur devient immédiatement pleinement propriétaire : il peut y habiter, le laisser à un proche ou le mettre en location. C'est toute la différence avec le viager occupé, où le vendeur continue d'habiter le bien : l'acheteur doit alors attendre pour en disposer, et le prix est minoré d'une décote d'occupation (généralement de 25 à 45 % selon l'âge du vendeur).

Le viager libre : vous devenez propriétaire tout de suite (habiter ou louer), sans décote d'occupation. En contrepartie, le prix de départ est plus élevé qu'en viager occupé.

Viager libre ou viager occupé : le comparatif

Bouquet et rente : comment se calcule le prix

Le prix d'un viager libre se décompose en deux parties.

- Le bouquet : la somme versée comptant à la signature. Il n'est pas obligatoire, mais très fréquent ; en viager libre, il se situe souvent entre 20 et 30 % de la valeur du bien.

- La rente viagère : le solde (valeur du bien moins le bouquet) est converti en une rente versée jusqu'au décès du vendeur, en s'appuyant sur son espérance de vie statistique. Elle est le plus souvent indexée chaque année (généralement sur l'indice INSEE des prix à la consommation).

Comme il n'y a pas de décote d'occupation, le viager libre part de la pleine valeur du bien : le bouquet et la rente sont donc mécaniquement plus élevés qu'en viager occupé. Le montant exact est arrêté par le notaire, qui sécurise l'opération.

La fiscalité du viager libre

Côté vendeur, le bouquet n'est en général pas imposable au titre de l'impôt sur le revenu. La rente, elle, relève des rentes viagères à titre onéreux : seule une fraction est imposable, déterminée par l'âge du crédirentier au moment où la rente commence — et cette fraction reste ensuite figée.

- moins de 50 ans : 70 % de la rente imposable ;

- de 50 à 59 ans : 50 % ;

- de 60 à 69 ans : 40 % ;

- 70 ans et plus : 30 %.

Cette fraction est ensuite soumise au barème progressif de l'impôt sur le revenu et aux prélèvements sociaux (17,2 %). Pour un vendeur âgé, le viager libre reste donc fiscalement doux : passé 70 ans, 70 % de la rente échappent à l'impôt sur le revenu. (Source : barème des rentes viagères à titre onéreux, BOFIP.)

Avantages et risques pour l'acheteur

Les atouts. On investit sans forcément passer par un crédit bancaire classique ; on dispose du bien tout de suite (résidence principale, secondaire ou location) ; et si le vendeur vit moins longtemps que prévu, le bien aura été payé moins cher que sa valeur de marché.

Le risque principal, c'est la longévité : si le vendeur dépasse son espérance de vie, la rente court plus longtemps et le coût total peut dépasser la valeur du bien. Un viager sur un vendeur de moins de 70 ans est donc jugé risqué. Et en cas de décès de l'acheteur, l'obligation de payer la rente est transmise à ses héritiers jusqu'au décès du vendeur.

Et pour le vendeur ?

Le viager libre permet de transformer un logement dont on n'a plus l'usage en un revenu régulier à vie, tout en se déchargeant des charges et de l'entretien. Le principal risque est l'impayé : si l'acheteur cesse de verser la rente. L'acte notarié prévoit des garanties pour s'en prémunir (privilège du vendeur, clause résolutoire permettant d'annuler la vente).

Un exemple chiffré (simplifié)

Prenons un appartement estimé à 300 000 €, vendu en viager libre par une personne de 78 ans.

- Bouquet : 30 % de la valeur, soit 90 000 € versés à la signature.

- Solde à « viagériser » : 300 000 − 90 000 = 210 000 €.

- Rente : ce solde est converti en rente mensuelle selon l'espérance de vie du vendeur, calculée et sécurisée par le notaire, puis indexée chaque année.

Plus le vendeur est âgé, plus la rente est élevée (l'horizon de versement est plus court) — et plus l'opération est lisible pour l'acheteur. C'est un exemple d'illustration : chaque dossier est chiffré au cas par cas.

Les étapes d'un achat en viager libre

- Définir son projet : se loger, louer, investir — et son budget (bouquet disponible + capacité de rente).

- Trouver un bien adapté et faire estimer sa valeur de marché.

- Fixer la répartition bouquet / rente avec le vendeur.

- Faire établir l'acte par le notaire, avec les garanties de paiement (privilège du vendeur, clause résolutoire).

- Signer : vous êtes propriétaire et vous disposez du bien immédiatement.

Questions fréquentes

Le viager libre est-il plus cher que l'occupé ?

Oui : sans décote d'occupation, il part de la pleine valeur du bien. En contrepartie, on en profite tout de suite.

Peut-on louer un bien acheté en viager libre ?

Oui. L'acheteur étant pleinement propriétaire dès la signature, il peut mettre le bien en location et percevoir des loyers.

Que se passe-t-il si l'acheteur décède avant le vendeur ?

La rente n'est pas éteinte : elle est due par les héritiers de l'acheteur jusqu'au décès du vendeur.

.png)

.png)

.png)